|

��Ȼ��������������ѵĵ�������Դ��Դ��Ҳ�������������Ĵ�ͳ��ʯ��Դ������������Դ��Դ����Ȼ���������ʡ���Ч�����ĵ�̼��Դ���ߺ������к����ʣ�ȼ��ʱ�����Ķ�����̼����������ʯȼ�ϣ���ɵ�����ЧӦ�ϵ͡�

20����20�����30����������ϵ�һ����������Ȼ����ҵ��ϵ�����γ����������ڶ��������ս��������ŷ�ޡ��ձ��ľ��������ƶ���������Ȼ����ҵ�ķ�չ��1959����������˸��������ش����ͬ�꣬�������ȷ�š��ѵ�һ��Һ����Ȼ����LNG��������·��˹�����ݴ�Խ�������˵�Ӣ���Ŀ�������ʵ���������һ����Ȼ��Һ�����䡣1964�꣬���������ǰ�������Ȼ��Һ����Ͷ����������Ϊ�����ϵ�һ����ҵ����LNG���⳧��

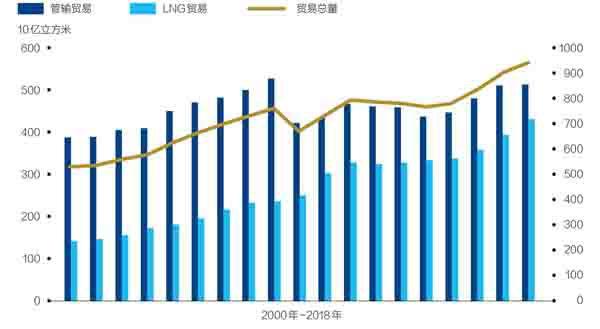

ͼ��2000��-2018�������������Ȼ��ó��

������Դ��Ӣ��ʯ��˾��������Դͳ�����ۣ�2019��6�� ��ͼ���ձ�

��20����70�������ʼ��2000�꣬������Ȼ����ҵ�����˿��ٷ�չ��ʱ�ڡ�1971�꣬������Ȼ�������״�ͻ��1����������;2000�꣬������Ȼ������������2.42���������ף����������IJ���Ϊ5432�������ף�����ڻ�;����˹�IJ���Ϊ5285�������ף�����ڶ��������ϼƣ���Ȼ������ռ�����ܲ�����44.27%���ӽ���ڽ�ɽ�����⣬���ô�Ӣ�������������ǡ�ӡ�������ǡ����ʵȣ�Ҳ��Ϊ������Ȼ�����������

1950�꣬����һ����Դ���ѽṹ�У���Ȼ��ռ8.9%��1970��Ϊ17.8%��2000��������23.72%��λ��ʯ�ͺ�ú֮̿���������������Դ������Դ��

����21���ͺ����������ѻ��ǹ�����������Ȼ����ҵ�������˸��ٷ�չ��ʱ�ڣ�������2017���2018�꣬��Ȼ���������Ͳ�����������1000�����������ϣ�ȫ����Ȼ���г����ڼ����γɡ�

������ǿ������ǿ

2018�꣬������Ȼ����������5.3%����1984���������������ٶȣ���һ����Դ��������2�����ϣ�����һ����Դ��������������3.9�ڶֱ����У�42.92%��Դ����Ȼ����

2018�꣬����������˹���й������ʡ��ձ������ô��ɳ�ذ�������������Ȼ�������������߸����ң�������������1000�������ף��߹��ϼ���������Ϊ21237�������ף�ռȫ���55.18%��

�����Ͷ���˹����Ȼ�������������������ң������������ߴ�8171�������ף�ռ�����21.2%������˹������Ϊ4545�������ף�ռ�����11.8%��

�������й�������˹�������ĸ����ң���2018��������Ȼ�����Ѹ�����������Ҫ���������Ĺ��ϼ�������1594�������ף�ռȫ��������81.79%���й�2018����Ȼ����������Ϊ426�������ף���2017������17.7%;������Ȼ����������Ϊ157�������ף���2017��������7.4%��

201���꣬������Ȼ������Ϊ38679�������ף�����������1902�������ף���Ҫ�����ĸ����ҡ�������������˹�����ʺͰĴ����ǡ�

201���꣬������Ȼ������Ϊ8318�������ף�����������860�������ף�����11.5%��ռ����������Ȼ������������45.22%��������һ��������������¼��

����˹�Ǵ�ͳ����Ȼ�����������2018�����Ϊ6695�������ף�����������339�������ף�����5.3%��

��Ϊ������Ȼ����Դ�ڶ������2018�����ʵ���Ȼ������Ϊ2395�������ף�����������193�������ף�����8.8%��

�Ĵ������ǽ�������������Ȼ������Ѹ�������Ĺ��ң�2019��4���ѳ�Խ����������Ϊ��������LNG���ڹ���2018�꣬�Ĵ�������Ȼ������Ϊ1301�������ף�������������173�������ף����ٸߴ�15.3%��

���������Ĺ��ϼƣ�2018����Ȼ����������1565�������ף�ռ����������Ȼ������������82.28%��

ó������ȫ����Ȼ���г��γ�

2018��7��21�գ�����������ɽ����ͷ��ж���Ĵ����ǵ�LNG������֡�ͼ/����

ֱ������21���͵ĵڶ���ʮ��Ϊֹ��������Ȼ����ҵ��û���γ���ͬʯ��������ȫ�����г���������Ȼ��ó���Թ�����Ȼ��ó��Ϊ����LNGó��Ϊ����

2000�꣬�����������Ȼ��ó����Ϊ527���������ף���ռ����������Ȼ���ܲ�������������21.9%���ҡ����У�����ó����Ϊ3873�������ף�ռ��73.38%;LNGó����Ϊ1405�������ף�ռ��26.62%��

2018�꣬�����������Ȼ��ó��������9434�������ף���2000��������78.74%��ռ����������Ȼ���ܲ��������������ı���������24.5%���ҡ����У�������Ȼ��ó����ռ�����½���54.31%;LNGó����Ϊ4310�������ף�ռ�ȴ�����ǵ�45.69%��������Ȼ����ҵ�����ɴ�ͳ�Ĺ�������ó���г���������ģʽ�µ�ȫ�����г�������

�����������ں�ͬ����Ȼ������˫����Ҫ�ĺ�ͬģʽ��ʯ�ͼ۸�����Ȼ���۸����Ҫ���ա�������������LNG������ó�����ͱ��ز������ӣ�ȫ����Ȼ��ó��ʽ���ڷ�����̵ı仯��

����201����ף�ȫ��dz�����Ȼ����ͬ�Ѿ��ﵽ30%����2010��֮ǰ����һ������;ƽ����ͬ����ֻ��7�꣬��2010��֮ǰ��15�������̡�2018��ף�LNG�ֻ������3��Ķ��ں�ͬ����ģԼΪ7000�������000���/�꣬Ԥ�Ƶ�2020��ﵽ1.6�ڶ�/�꣬��ռȫ��LNG��������40%������2019��6�£����������ҹ���65�����ܼ�62.78��������LNG��ȫ�������ֻ���

2017�꣬ȫ����ǩ����LNG��ͬ�У�35%�Ѿ�û��Ŀ�ĵ�����������ֹ�˾�Ѿ�����ǩ������Ŀ�ĵ����Ƶĺ�ͬ��

���ֻ��г��ľ����£����ں�ͬ�Ķ��۷�ʽ���ڳ�Ϊ��ȥ�����У�����ŷLNG���ۼ۸�Խ��Խ����뱾�����г��ҹ�����Ҫ���õ���Ӣ��ȫ��ƽ����������⽻�����Ķ��ۡ�2019��4�£��ձ�����ȼ����˾�����ǩ������úָ̿�����۵���Լ����LNG��ӦЭ�顣2019��9�³���ӡ�ȱ�ʾ�����ڹ���LNG�ֻ��۸���½��������ʵ�ʱ����LNG���ں�ͬ�۸�

��ΪLNG�г��ĺ�����ߣ��������ڹ����г���LNG��Ҫ�ο����м�ǿ�������ĺ���������Ȼ���۸�2019��9��4�գ�����֥�����Ƴ�������LNG�����ڻ�����������ī�������ذ�ÿ��LNGʵ����㣬��Ϊ��ʷ������ʵ�サ���LNG��Լ������10��14�տ�ʼ���ס�

��Ȼ�����ƽ�ʱ��

��Ŀǰ��2040�꣬��Ȼ��������������������Դ��2035���п��ܳ���ú̿��Ϊ�������ڶ�����Դ��Դ����ʢ�����ƶ��£������ʽ������Ȼ�������β�ҵ�����ڣ�����2019��LNGͶ�ʾʹﵽ����¼��500����Ԫ���г������ѽ�����Ȼ��Σ��������������Ĵ����ǡ��������Ͷ���˹����Ȼ�������ͳ��ڴ�����д����ԡ�

��Ϊ�����һ����Ȼ������������������Ŭ����Ϊ�����һ��LNG�����ͳ��ڹ���������Դ��Ϣ��EIA��Ԥ�⣬��2020����2050���30��䣬��������Ȼ��������������������������Ϊ���л�ʯ��Դ�в�������������Դ��Դ��

2018�꣬����������Ȼ���ij�����Ϊ728.23�������ף�LNG�ij�����Ϊ306.79�������ס�2019��ǰ����£�����LNG�վ����ڴﵽ1.19�������ף������������ǣ���Ϊ���������LNG���ڹ���EIAԤ�⣬2025������LNG��������Ϊ4.36��������/�죨ԼΪ1.14�ڶ�/�꣩���������������ͰĴ����ǣ���Ϊȫ������LNG���ڹ���2020����2050���30��䣬��Ȼ������Ϊ������������������Դ��Դ����ռȫ��������Դ��Դ����;����һ���ϡ�

��Ϊ����֮�㣬�Ĵ��������ڳ�Ϊ��������LNG�����ͳ��ڹ���2018�꣬�Ĵ�������Ȼ������Ϊ1301�������ף�����������ģ����ǵ�����Ȼ��������Ϊ919�������ף���ȫ��ΪLNG������Ϊ7000��֣�����������֮��������ڶ���LNG���ڹ���

Ŀǰ���Ĵ����ǹ���10��LNG������Ŀ�����������ϼ�Ϊ8760��֣����ڹ�ģ���Դﵽ8800���/�ꡣ2019��4�£���LNG���������ͳ��������ϣ��Ĵ����Ǿ��ѳ��������һ�Ŀ�������2020�꣬�Ĵ�����LNG�����������ﵽ8100��֣���������������ʽ��Ϊ�����һ��LNG�����ͳ��ڹ���

���ǣ�����������ͼ��������һ��LNG��Ӧ���ı�������2006��������������һֱ���������һ��LNG���ڹ��ĵ�λ��2006�꣬������LNG��������2500���/�꣬�״γ���ӡ�������dz�Ϊ�����һ��2010�꣬������LNG���������ﵽ7700���/�꣬ռ����LNGó������֮�����ҡ�Ŀǰ��������ӵ��14��LNG�����ߡ�

2018��1�£�������������������ɳ�����չ����;ͬ��3�£�������ʯ��˾�������½�����LNG�����ߣ�Ԥ����2024�꽫LNG�������43%���Ӷ�ʹLNG���ܴ�7700���/�������1.1�ڶ�/�꣬��������һ��LNG���ڹ��ı�����

���Ӵ���ڿ��������⣬2019��2�£���������������Ϊ������Ͷ��200����Ԫ�ƻ���һ���֣��״�Ͷ��100����Ԫ������ȥ���ڽ��ڵġ�λ���������ݵĸ����˹LNG����վ������Ϊ������ʩ����Ϊ����2019����û�����ۺ�ͬ��ͨ��Ͷ�ʾ��ߵ�LNG������Ŀ��Ԥ��2024��Ͷ�ˣ�����������ﵽ1600��֡�

��ΪLNG������Ŀ�����ף�2019��4�£���������������100������LNG���б�ƻ�����δ��ʮ������ɣ�����60���������Ƚ�������ΪLNG��ҵ��ʷ�Ϲ�ģ�����촬��Ŀ���ܼ۳���200����Ԫ���������촬ʷ�ϵ�һ�ʳ�����

������Ȼ��ǿ������˹Ҳ����ͼ���ֲ�������ȫ����Ȼ���г���Ӱ������

����˹�������һ����Ȼ����Դ�����ڶ�����Ȼ�������͵�һ����Ȼ�����ڹ�����ȫ����Ȼ���г�����������ŷ����Ȼ���г�ӵ�о��Ӱ������

ǰ����������ر������ڿ�����ϵ��Ϊ��֤��ͳ��ŷ���г�������˹������ǰ�������ƿ��ڿ�������Ϫ����Ϫ��������������Ȼ���ܵ�������ס������һ��ʩѹ�����ϵ¹������ƽ���Ϫһ2����Ŀ��

����ͳ��ŷ���г��⣬����˹Ҳ���ڻ�������������ͨ���й�����Ȼ��������ߡ��ж�������Ȼ���ܵ�Ԥ��2019��12��1����ʽ��ͨ����ʼ�Ի��������ж����߽���Ŀ������о�Ҳ�Ѿ���ʼ��

��������Ȼ���⣬����˹Ҳ�����ƽ�LNG���ڡ�2018�꣬����˹������1830���LNG��Ŀǰ�����ڻ����ƶ�����LNG-2����Ŀ��������ԼΪ1980��֣�2025��ǰȫ��Ͷ����2019��6��14�գ�����˹��Դ��������ɽ��ŵ�߿˱�ʾ������˹�ƻ�2035��֮ǰ��LNG���������1.2��-1.4�ڶ֣���ȫ���г��ݶ��2018���6%���������20%���ң�ӵ�������Ŀ������ͰĴ�����ͬ�����г��ݶ

����2019��2�£�ȫ��LNG���������Ѵ�3.92�ڶ�/�꣬������1�ڶֲ������ڽ����У�����20�����Һ͵���������Ȼ��Һ���ͳ���������Īɣ�ȿ˵��½����������������Ѹ�٣���ʱ���ھʹﵽ3000���/���ˮƽ��

Ѹ�������LNG����������һ���潫��ʹ��Ȼ��ó����ͬʯ��ó��һ�����γ�ȫ���ԵĽ����г�;��һ���棬�����г���Ȼ����Ӧ�����ԣ����ʣ��������Ȼ��������һ����Դ��������ռ����Խ��Խ��Ϊ��������������������Դ��Դ�����õ��츣ȫ���ࡣ

|